La CFTC inicia una nueva etapa de Crypto Sprint, facilitando canales de cumplimiento para el comercio en tiempo real de activos digitales.

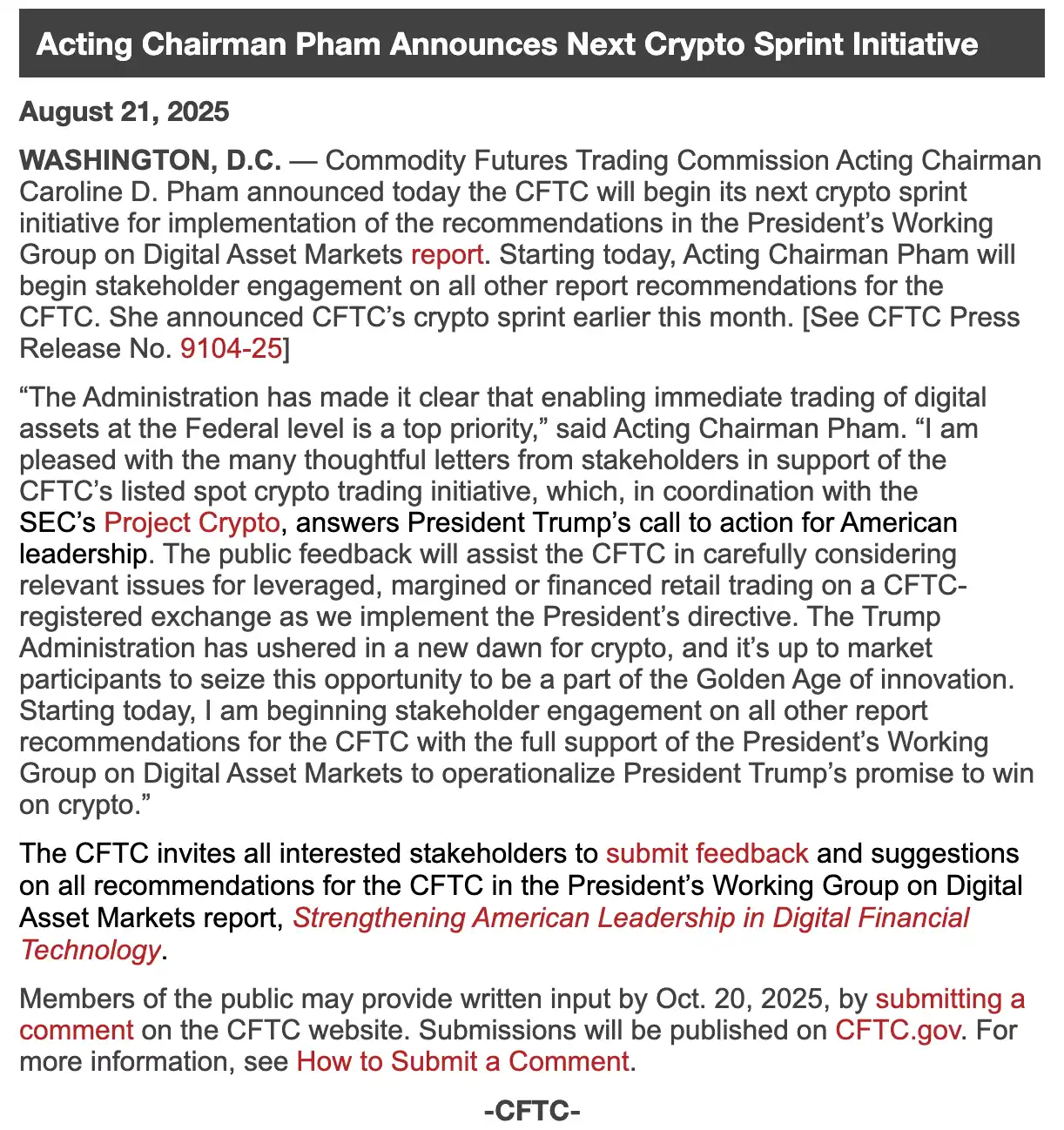

Con el respaldo de la administración Trump, Estados Unidos está integrando a gran velocidad los criptoactivos en el sistema financiero tradicional. El 1 de agosto, la Commodity Futures Trading Commission (CFTC) presentó oficialmente su iniciativa regulatoria “Crypto Sprint”. El 5 de agosto, la CFTC propuso que los criptoactivos spot puedan negociarse en Mercados de Contratos Designados (DCM) registrados ante la CFTC, ajustándose a la normativa. Posteriormente, el 21 de agosto, se inició la siguiente fase de “Crypto Sprint”, enfocada en resolver los retos de la negociación apalancada, con margen o financiada para inversores minoristas en plataformas registradas ante la CFTC. Este avance pone fin a años de incertidumbre regulatoria en el mercado spot y marca el nacimiento de un marco de cumplimiento claro y operativo para el sector Web3.

La presidenta interina de la CFTC, Caroline Pham, afirmó: “Bajo el liderazgo del presidente Trump, la CFTC lidera la consolidación de la negociación spot de activos digitales a nivel federal y colabora estrechamente con el ‘Proyecto Cripto’ de la SEC”. Este mensaje despeja las dudas: los reguladores estadounidenses están pasando de una “represión defensiva” a la “aceptación institucional”, abriendo oportunidades de cumplimiento inéditas para la infraestructura Web3, incluyendo DeFi, stablecoins y derivados sobre blockchain.

Legalización de los contratos spot: el punto de partida para la institucionalización de los mercados cripto

A lo largo de los últimos años, el marco regulatorio estadounidense ha carecido de una supervisión integral sobre la negociación al contado de criptomonedas. Las operaciones con activos como BTC y ETH se realizaban principalmente en plataformas extranjeras o en exchanges nacionales sin licencia. Esta falta de control ha dificultado la protección del inversor y ha mantenido alejados los grandes capitales institucionales.

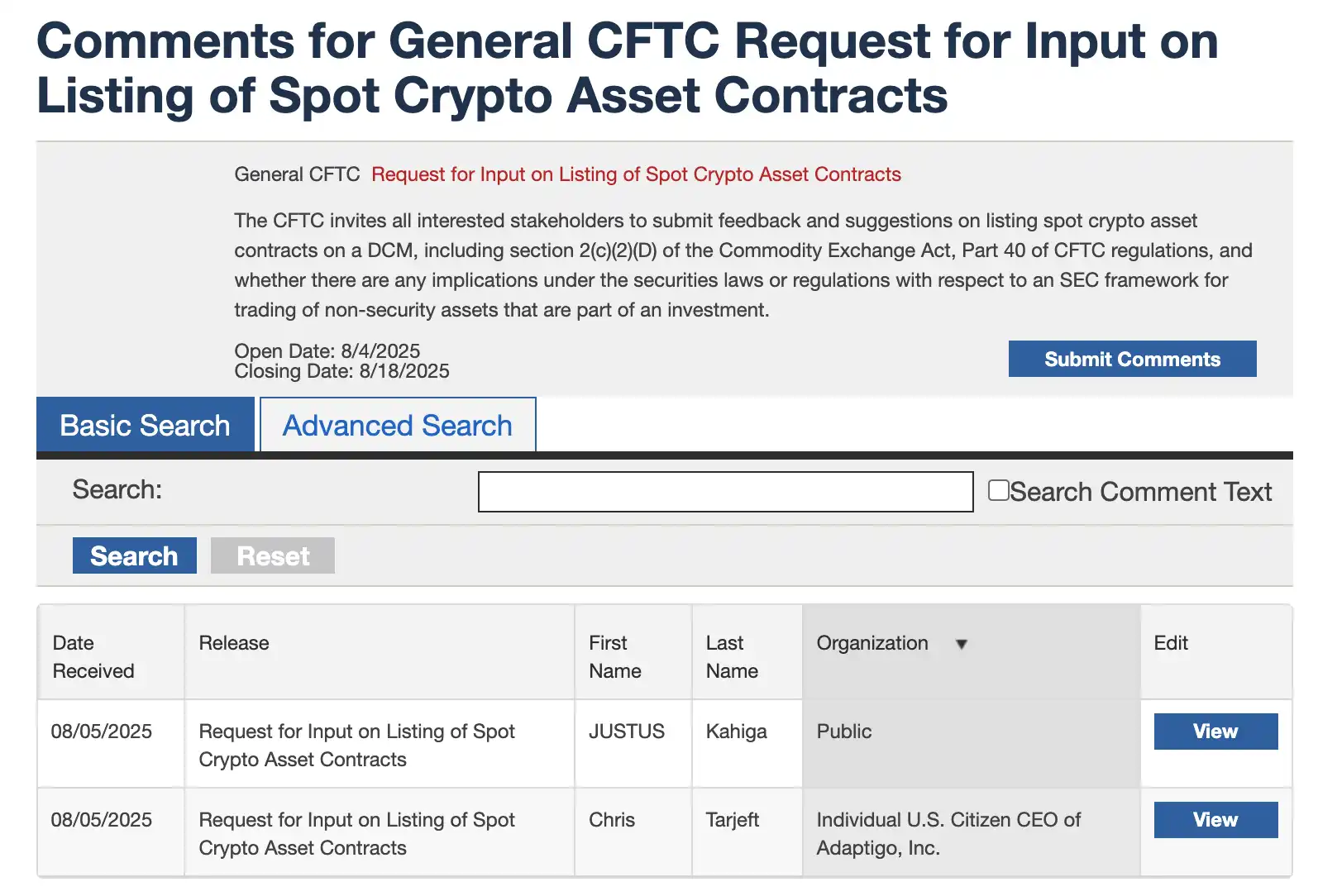

La iniciativa “Crypto Sprint” de la CFTC aborda de manera directa este reto. Uno de sus pilares es permitir la inclusión legal de contratos al contado de criptomonedas que no sean valores en Mercados de Contratos Designados (DCM) registrados. Al facultar a estas plataformas para que faciliten la negociación al contado de criptoactivos, la CFTC proporciona una alternativa regulada frente a los exchanges sin licencia o offshore, un segmento que, tras el desplome de FTX (2021) y los problemas regulatorios de Binance, ha perdido credibilidad institucional. Para los inversores profesionales, la nueva política abre una vía legítima, transparente y equitativa hacia los criptoactivos, eliminando trabas clave para la asignación óptima de activos digitales a gran escala.

De acuerdo con la CFTC, la Sección 2(c)(2)(D) de la Commodity Exchange Act exige que cualquier transacción de commodities con apalancamiento, margen o financiación se efectúe en un DCM registrado. Esto aporta una base jurídica sólida para la negociación regulada de contratos al contado de criptomonedas y dota de claridad normativa al mercado. Así, plataformas centralizadas como Coinbase o protocolos de derivados en blockchain como dYdX podrán optar a la aprobación regulatoria mediante la inscripción como DCM.

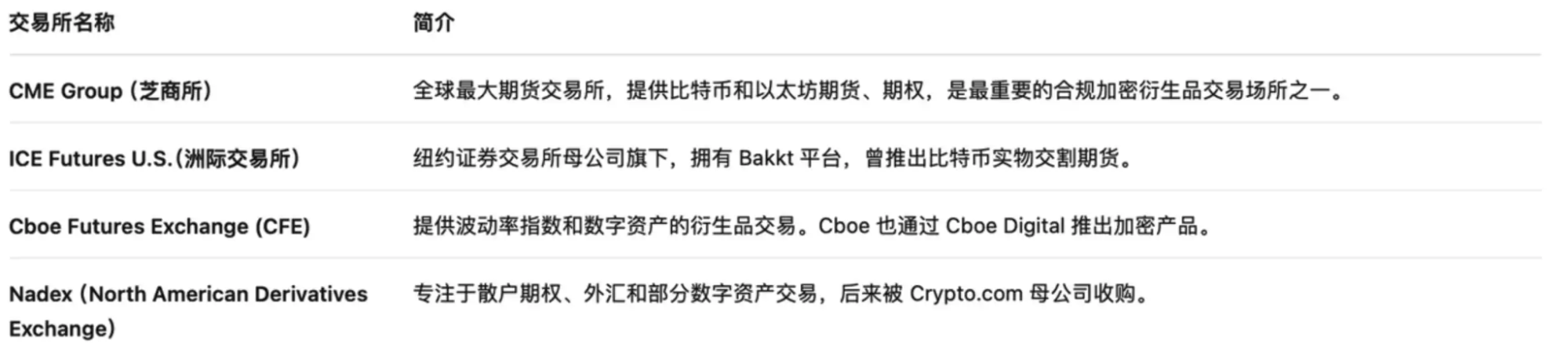

La nueva normativa allana también el camino para que las entidades financieras tradicionales accedan legalmente a los criptoactivos. El Chicago Mercantile Exchange (CME), como DCM de referencia, ya dispone de una infraestructura madura en futuros de BTC y ETH. Cuando los contratos al contado reciban aprobación regulatoria, los inversores institucionales hallarán una transición directa de los futuros a la negociación al contado de activos digitales, acelerando la entrada de capital tradicional al entorno cripto.

La nueva etapa de “Crypto Sprint”, iniciada el 21 de agosto, busca cerrar brechas en la estructura de mercado, la custodia, la supervisión de stablecoins y los estándares de prevención del blanqueo de capitales aplicados a activos digitales. Andrew Rossow, CEO de AR Media Consulting, explicó a Decrypt que la CFTC quiere establecer un mercado al contado federal único para resolver la fragmentación interestatal y los vacíos legales. En sus palabras, esta estrategia es parte de un plan de legitimidad federal orientado a impulsar reformas estructurales. Una vez levantadas las restricciones, los inversores minoristas dispondrán de mayores garantías y la confianza en el sector podrá recuperarse, remediando el daño causado por la falta de regulación.

El programa pendiente de “Crypto Sprint” también pretende abordar cuestiones aún sin resolver: control de DeFi, acceso bancario, claridad fiscal y coordinación interagencias.

SEC y CFTC unen fuerzas: coordinación normativa que aporta certidumbre

Uno de los mayores desafíos regulatorios en el sector cripto estadounidense ha sido la superposición y ambigüedad en las competencias de la Securities and Exchange Commission (SEC) y la Commodity Futures Trading Commission (CFTC). Los equipos de proyectos debían cumplir simultáneamente con los requisitos de la SEC y las reglas de la CFTC, lo que generaba un “limbo regulatorio” y duplicidad supervisora, un escenario ineficiente e incierto que consume recursos.

La iniciativa “Crypto Sprint” aborda por primera vez esta cuestión: CFTC y SEC colaborarán para clarificar la naturaleza legal de los criptoactivos (valor o commodity), establecer estándares de custodia y definir los requisitos de cumplimiento en la negociación. Esto permitirá a los participantes del mercado operar bajo un marco regulatorio único y predecible.

“Crypto Sprint” supone no solo una aceleración del ritmo normativo, sino una transición hacia una colaboración activa. Para los equipos Web3, este momento deja de ser una espera pasiva para convertirse en una ocasión inédita para influir en el diseño regulatorio. La CFTC está recabando aportaciones sobre su propuesta de “inclusión de contratos al contado de criptoactivos en DCM” hasta el 18 de agosto. Participar a tiempo ayuda a los actores del sector a prevenir riesgos futuros y puede determinar el enfoque de las normativas venideras.

Al mismo tiempo, el “Proyecto Cripto” de la SEC se coordina estrechamente con el “Crypto Sprint”, con el objetivo de establecer un marco regulatorio federal que distinga con claridad entre criptoactivos valor y criptoactivos commodity. Además, promueve el desarrollo de plataformas “superaplicación” donde distintos activos—acciones, Bitcoin, stablecoins y staking—puedan negociarse legalmente bajo una única licencia.

Referencia recomendada: “Desde el Proyecto Cripto de la SEC: ¿Qué busca negociar Trump?”

El presidente de la SEC, Paul Atkins, y la comisionada Hester Peirce han manifestado su apoyo, calificando este cambio como “un hito histórico para llevar los sistemas financieros a la blockchain”. Ambos se han comprometido a agilizar la regulación de áreas clave como la supervisión de stablecoins, la custodia de criptoactivos y la emisión regulada de tokens.

Este doble enfoque regulatorio podría, por fin, zanjar la incertidumbre sobre si los criptoactivos son valores o commodities en Estados Unidos, estableciendo un modelo de referencia claro y replicable para los mercados internacionales.

Lo fundamental es que este avance protege a los proyectos Web3 ante el riesgo de incumplimiento involuntario de normas ambiguas. Mediante registro expreso, custodia regulada y auditorías, ahora podrán integrarse plenamente con las finanzas tradicionales y conectar los activos blockchain con el sistema financiero real.

Resumen

En la última semana, el gobierno de Estados Unidos ha dado la señal más clara en el ámbito de los criptoactivos: la Casa Blanca presentó el “Informe de Estrategia de Activos Digitales”, la SEC lanzó el “Proyecto Cripto” y la CFTC inició una nueva etapa de “Crypto Sprint”, centrando esfuerzos en la negociación en tiempo real de activos digitales a nivel federal y solicitando activamente aportaciones para una regulación efectiva de los contratos al contado. Además, la Casa Blanca tomó la inusual decisión de prohibir a los bancos discriminar a las compañías cripto, marcando no solo un cambio de perspectiva, sino una reforma sustancial de la política.

Hasta recientemente, la SEC suponía el mayor obstáculo regulatorio para los proyectos del sector. Ahora actúa en colaboración con la CFTC para construir un marco de cumplimiento normativo unificado para Web3. El mercado está presenciando una transformación histórica: de la indefinición a la transparencia, de la restricción al apoyo y del vacío legal a la legislación federal.

Esta vez, no solo son los reguladores quienes aceleran el paso, sino que todo el ecosistema avanza al unísono.

Aviso legal:

- Este artículo ha sido republicado de BlockBeats. El copyright original corresponde al autor. Si tienes cualquier consulta relacionada con esta republicación, ponte en contacto con el equipo de Gate Learn, quienes atenderán tu solicitud según las normas vigentes.

- Las opiniones y puntos de vista reflejados en este artículo son únicamente del autor y no constituyen una recomendación de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Salvo que se cite expresamente a Gate, no está permitido reproducir, distribuir ni plagiar este contenido traducido.

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

Todo lo que necesitas saber sobre Blockchain

¿Qué hace que Blockchain sea inmutable?

¿Qué es Stablecoin?