A CFTC iniciou uma nova etapa do Crypto Sprint, criando canais de conformidade que facilitam a negociação em tempo real de ativos digitais.

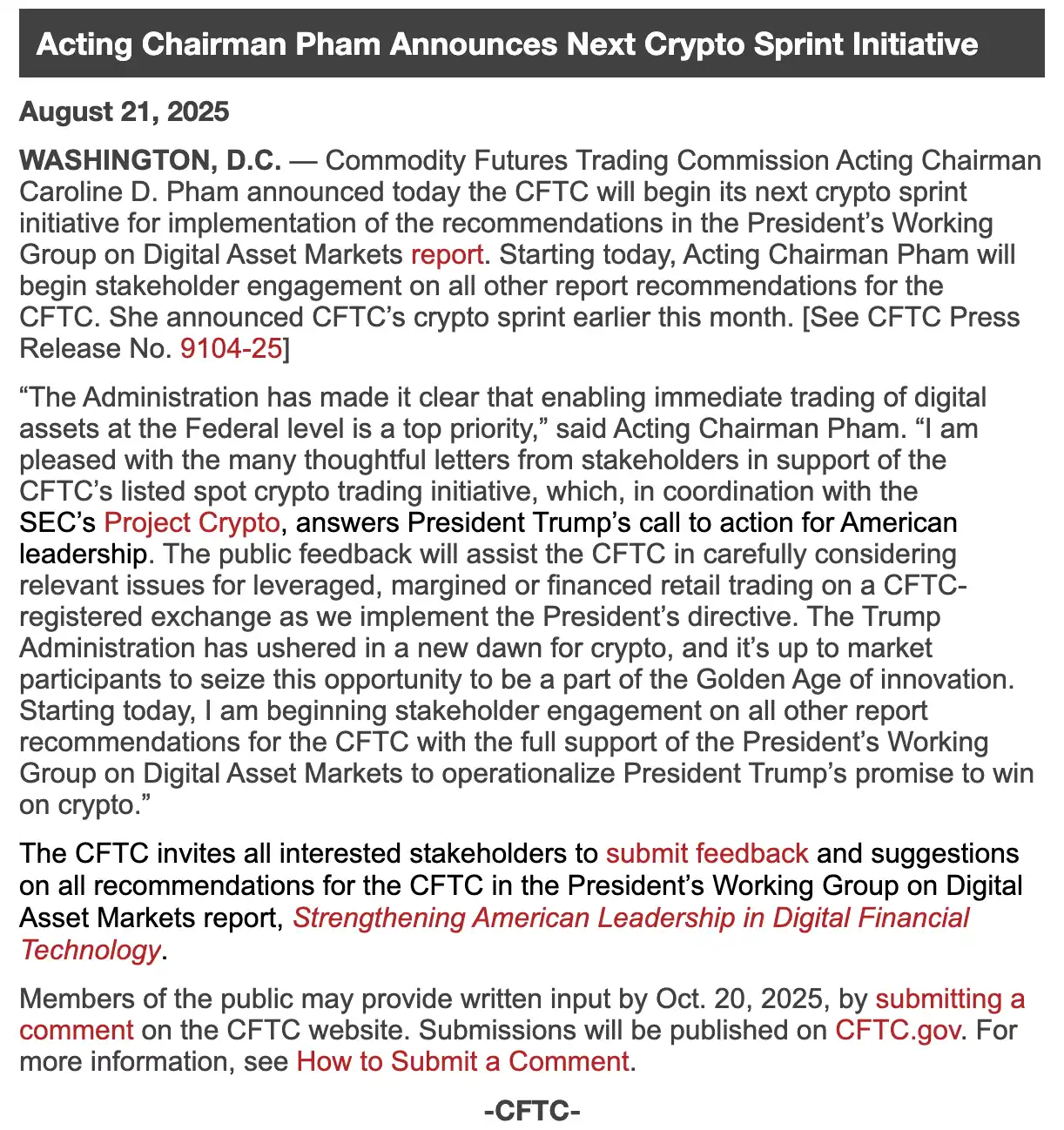

Com apoio decisivo da administração Trump, os Estados Unidos estão a acelerar a integração dos criptoativos no sistema financeiro tradicional. A 1 de agosto, a Commodity Futures Trading Commission (CFTC) lançou oficialmente a iniciativa regulatória “Crypto Sprint”. Logo depois, a 5 de agosto, a CFTC propôs permitir a negociação de criptoativos spot em mercados de contratos designados (DCM) registados na própria CFTC. Pouco depois, a 21 de agosto, teve início a fase seguinte do “Crypto Sprint”, centrada na negociação em tempo real de ativos digitais sob supervisão federal. O objetivo principal é resolver questões relacionadas com negociação alavancada, em margem ou financiada por investidores individuais em plataformas registadas pela CFTC. Esta iniciativa põe fim à longa indefinição regulatória do mercado spot, e representa o início claro de uma via de conformidade operacional para a indústria Web3.

A Presidente interina da CFTC, Caroline Pham, declarou: “Sob liderança forte do Presidente Trump, a CFTC está a promover a negociação de ativos digitais spot a nível federal e colabora com o ‘Projeto Crypto’ da SEC.” Este pronunciamento é inequívoco: os reguladores dos EUA estão a transitar de uma postura de repressão para aceitação institucional, abrindo oportunidades inéditas para infraestruturas Web3, incluindo DeFi, stablecoins e derivados on-chain.

Legalização de Contratos Spot: O Ponto de Partida para a Institucionalização dos Mercados de Criptoativos

A regulação dos EUA tem, durante anos, funcionado sem um modelo único de supervisão sobre a negociação de criptoativos spot. As operações com ativos como BTC e ETH aconteciam sobretudo em plataformas internacionais ou bolsas nacionais não licenciadas, dificultando a proteção dos investidores e afastando grande parte do capital institucional.

O “Crypto Sprint” da CFTC responde diretamente a este problema. Uma das medidas centrais é permitir o registo legal de contratos spot de criptoativos não classificados como valores mobiliários em DCMs registados na CFTC. Com esta autorização, a CFTC oferece uma alternativa regulamentada à negociação em plataformas não licenciadas ou localizadas fora dos EUA — segmento que perdeu credibilidade institucional após o colapso da FTX (2022) e os desafios contínuos da Binance. Para investidores institucionais, esta política representa um ponto de entrada legítimo, transparente e equitativo nos criptoativos, eliminando obstáculos à alocação significativa de ativos digitais.

Nos termos da CFTC, a Secção 2(c)(2)(D) do Commodity Exchange Act exige que qualquer negociação de mercadorias com alavancagem, margem ou financiamento decorra num DCM registado. Esta norma dá base legal sólida ao registo de contratos spot de criptoativos, trazendo a clarificação tão necessária ao mercado. Sob este quadro, plataformas centralizadas como a Coinbase ou protocolos de derivados on-chain como dYdX podem obter a autorização regulamentar através do registo DCM.

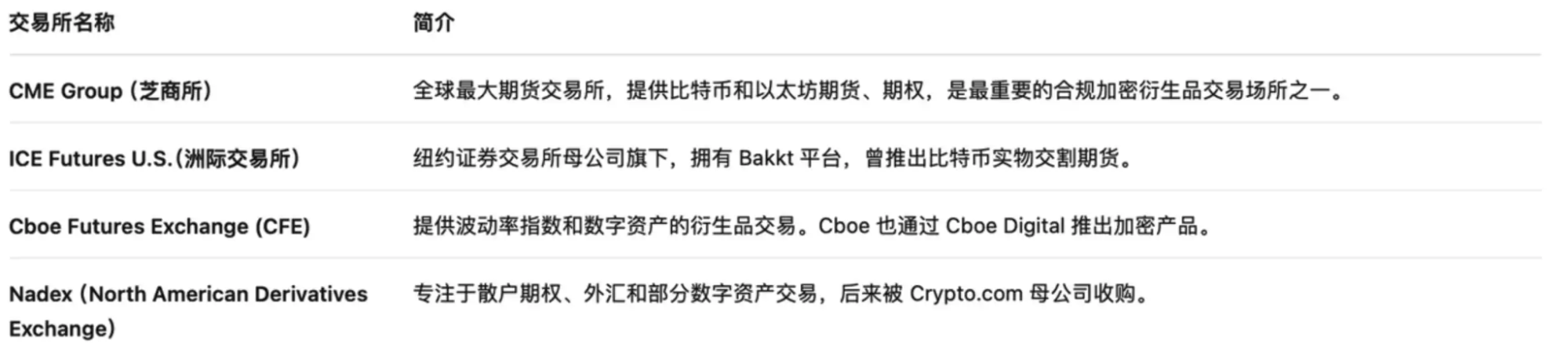

Esta política também facilita o acesso das instituições financeiras convencionais aos criptoativos. A Chicago Mercantile Exchange (CME), enquanto DCM de referência, já opera infraestruturas maduras para futuros de BTC e ETH. Assim que os contratos spot forem aprovados, investidores institucionais poderão fazer a transição direta dos futuros para a negociação spot de ativos digitais, acelerando a entrada do capital tradicional no ecossistema cripto.

A nova fase do “Crypto Sprint”, lançada em 21 de agosto, tem como objetivo cobrir lacunas regulatórias na estrutura de mercado, soluções de custódia, supervisão de stablecoins e normas de combate ao branqueamento de capitais envolvendo ativos digitais. Andrew Rossow, CEO da AR Media Consulting, referiu à Decrypt que a CFTC pretende instituir um mercado spot federal unificado para criptoativos e assim resolver a fragmentação interestadual e as zonas cinzentas regulatórias. Enquadrou estas medidas numa “estratégia de legitimidade federal” para reformar o sector de base. Com o levantamento das restrições federais, os investidores particulares vão poder contar com maior proteção e recuperar a confiança, o que contribuirá para reparar os danos causados pela ausência de regulação.

Prevê-se que o restante programa do “Crypto Sprint” aborde desafios em aberto como supervisão de DeFi, acesso bancário, clarificação fiscal e cooperação interinstitucional.

SEC e CFTC Unem Esforços: Coordenação Regulamentar Garante Certeza

Um dos maiores obstáculos regulatórios no mercado de criptoativos nos EUA tem sido a sobreposição e indefinição das competências entre a Securities and Exchange Commission (SEC) e a Commodity Futures Trading Commission (CFTC). As equipas de projeto enfrentavam simultaneamente exigências da SEC e regras da CFTC, originando situações de “limbo regulatório” e dupla fiscalização — cenário penalizador em termos de eficiência e segurança jurídica para os operadores.

O “Crypto Sprint” está a tratar esta questão pela primeira vez: a CFTC e a SEC vão colaborar para clarificar o estatuto legal dos criptoativos (se são valores mobiliários ou commodities), estabelecer normas de custódia e definir requisitos para a negociação conforme. Esta convergência vai garantir aos agentes do mercado um quadro de conformidade previsível e harmonizado.

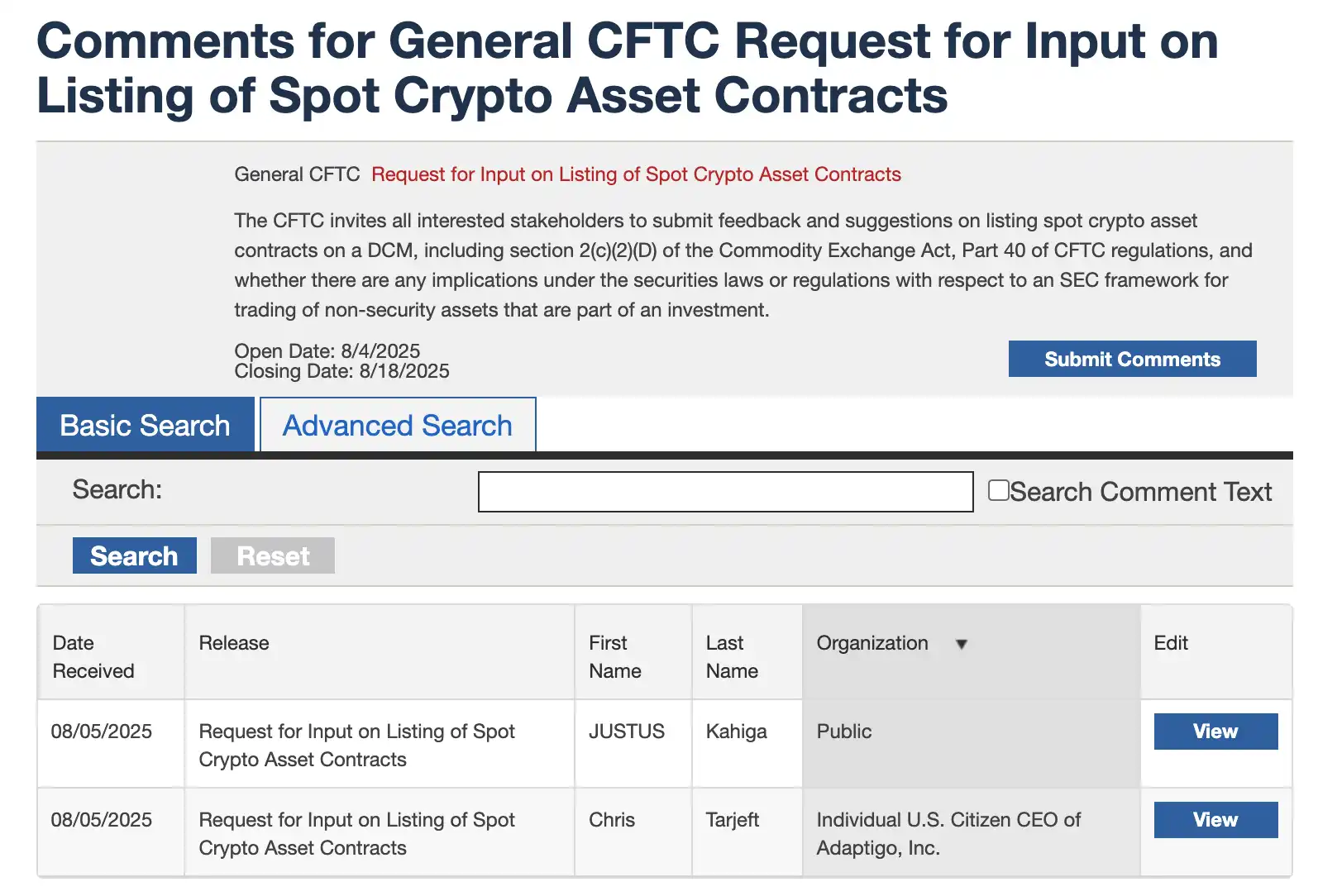

O “Crypto Sprint” reflete não apenas um avanço no ritmo regulatório, mas sim uma nova era de cooperação ativa. Para as equipas Web3, trata-se de deixar para trás a passividade do “aguardar para ver” e de assumir um papel ativo na definição das regras. A CFTC está a recolher comentários do mercado sobre a proposta de registo de contratos spot em DCMs até 18 de agosto. Participar neste processo ajuda a evitar problemas regulatórios futuros e pode até moldar o novo enquadramento legal.

Por outro lado, o “Projeto Crypto” da SEC coordena-se estreitamente com o “Crypto Sprint”, visando criar um quadro regulatório federal que distingua inequivocamente entre criptoativos de valor mobiliário e commodities. Pretende também viabilizar plataformas “super app” que permitam negociar múltiplas classes de ativos — como ações, Bitcoin, stablecoins e staking — de forma legal sob uma única licença.

Leitura adicional: “Do Projeto Crypto da SEC: O que Trump quer negociar?“

O Presidente da SEC, Paul Atkins, e a Comissária Hester Peirce manifestaram apoio público à iniciativa, classificando-a como “um marco histórico para a transição dos sistemas financeiros para on-chain.” Comprometeram-se ainda a acelerar a regulamentação de áreas estratégicas, incluindo stablecoins, custódia de criptoativos e ofertas tokenizadas em conformidade regulamentar.

Este modelo regulatório dual pode finalmente clarificar se os criptoativos são valores mobiliários ou commodities nos EUA e definir um padrão de conformidade replicável para os mercados internacionais.

Esta transição oferece às equipas Web3 a garantia de integração legal plena com o sistema financeiro convencional — através de registo, custódia e auditoria conformes — promovendo uma ponte sólida entre ativos on-chain e o universo financeiro real.

Resumo

Na última semana, o governo norte-americano emitiu o sinal mais claro, até à data, para o sector dos criptoativos: a Casa Branca apresentou o “Relatório de Estratégia para Ativos Digitais”, a SEC lançou o “Projeto Crypto” e a CFTC avançou para uma nova etapa do “Crypto Sprint”, estabelecendo como prioridade a negociação em tempo real de ativos digitais ao nível federal e recolhendo contributos do mercado para promover o registo conforme dos contratos spot. Paralelamente, a Casa Branca tomou uma medida excecional ao proibir a discriminação por parte dos bancos contra empresas de cripto, o que representa não só uma mudança de atitude, mas também uma alteração substancial de política pública.

Até há pouco tempo, a SEC era vista como o maior desafio regulatório para projetos de cripto. Atualmente, colabora com a CFTC para criar um quadro de conformidade único para a Web3. O mercado está a presenciar uma transformação histórica: da ambiguidade à clareza, da repressão ao apoio, do vazio regulatório à legislação federal.

Desta vez, não correm apenas os reguladores — todos os intervenientes do sector avançam em sintonia.

Aviso legal:

- Este artigo foi republicado do BlockBeats. O copyright original pertence a kkk. Para qualquer questão sobre esta republicação, contacte a equipa Gate Learn, que atuará conforme os procedimentos estabelecidos.

- As opiniões expressas neste artigo pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Outras traduções deste artigo foram realizadas pela equipa Gate Learn. Exceto se Gate for referenciado especificamente, não pode reproduzir, distribuir ou plagiar este conteúdo traduzido.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI